行业不景气,是很多公司解释业绩下滑的万能理由,不过,也有任性的,明知行业不景气,业绩还这么“亮眼”。

最近两年,它所服务的有色、黑色矿业非常不景气,同行上市公司的业绩都在下滑,然而,这个净利不足3000万的小公司,毛利率、净利率却逐年上升,让大佬们情何以堪。

这个做矿机和备件的公司,近三年营收过2亿,扣非净利润2450.58万、2530.96万、4746.29万(注意涨幅),毛利率、净利率逐年上升。

这个案例,给所有身处行业并不太景气的公司,都是一个警醒。要想报IPO,财务上的数据可不能含糊:

行业景气度、营收、利润、毛利、费用、应收账款,这六大数据,应该有“六位一体”的合理性,否则,被监管层否决是大概率事件。

它的产品,主要有四类:橡胶耐磨制品、选矿设备及备件、工业设施耐磨衬里、管道制品。

其中,选矿设备最重要的包含渣浆泵、圆筒筛和水力旋流器等,承担着选矿过程中矿浆输送、矿石分级等重要功能。

橡胶耐磨制品是指选矿设备上橡胶材料的易损件,包括橡胶护套、护板、叶轮、磨机橡胶衬板等。这类产品是耐普矿机最核心的产品。

工业设施耐磨衬里也是橡胶做的,用于防护工业设备免受所处理介质侵蚀和磨损。

这四大类产品的具体用途和经营模式略有区别,但在相关核心技术、下业、主要客户及供应商等却大致相同。

比如,核心技术都为橡胶制品,下业都为有色、黑色金属矿山,主要客户也都为中信重工、江铜集团、额尔登特矿业公司等。

不巧的是,近几年采矿业整体并不太景气,耐普却偏偏在这时候“逆势增长”,导致它出现了诸多疑点。

其中金属矿最重要的包含有色金属矿和黑色金属矿,非金属矿最重要的包含金刚石矿、石灰石矿等。

耐普矿机,做的就是金属矿的选矿设备和备件,所以金属矿的景气度对它的经营状况有不小影响。

以选矿设备为例,下游采矿行业的固定资产投入、新建、改建项目数量直接影响对选矿设备需求。

在前几年,因我们国家的经济持续发展和城镇化进程,带来了大规模的矿石需求,继而也带动采矿行业固定资产投资的持续增长。

比如2006-2013年期间,我国采矿行业全社会固定资产投资年均复合增长率达到20%,极大刺激了选矿设备的需求。

但是,自2014年开始,宏观经济下行,采矿行业整体低迷,行业固定资产投资、新建、改建项目开始减少,直接引发了上游选矿设备的市场萎缩;

中国铜矿产量自2012年以来波动幅度不大,2014年铜矿产量176万吨,同比增10%。但2015年,铜矿产量175万吨,产能开始下降。

而全球范围内,2017年全球精炼铜供给量预计2379万吨、全球精炼铜需求量2363万吨,全球市场供给过剩16.3万吨。

因重复建设和产能过剩,近年来铜价持续下跌,价格更是不断刷新历史新低,铜加工行业多数亏损。[1]

以全国70家样本矿山企业(其中东北14家,华北15家,河北包含25家,华东6家、华南10家)的统计数据为例,2017年8月4日:

产能利用率37.20%,较上次统计(49.00%)下降11.80个百分点。

矿山的产量产能双双下降的情况下,库存却上升,铁矿行业的情况更是可想而知。[2]

在这个背景下,选矿设备的需求肯定会受一定的影响,选矿备件作为选矿设备的互补品,也会随之下滑。

然而,耐普矿机不仅没有受一定的影响,反倒业绩“逆势增长”,在多个财务数据上都出现疑点,招来了监管层的质疑。

招股说明书披露2014年度、2015年度、2016年度及2017年1-6月,发行人基本的产品橡胶耐磨制品毛利率分别是61.11%、57.59%、59.73%、57.21%,发行人橡胶耐磨制品业务,主要系向有色金属、黑色金属矿山销售选矿用橡胶耐磨备件。

(1)请发行人代表说明在近两年矿业生产企业不景气的情况下橡胶耐磨制品能保持高毛利率的原因;

橡胶耐磨制品的市场占有率情况,是否有橡胶耐磨制品代替原有金属材料备件的权威依据。

(2)请发行人代表说明发行人综合毛利率大幅高于同行业能够比上市公司的原因。

(3)报告期发行人销售给额尔登特矿业公司选矿设备及备件的毛利率分别是36.70%、51.51%、64.34%和89.53%,明显高于销售给别的客户的毛利率,请发行人代表结合业务的获取方式、合同的主要条款、销售回款的进度等说明高毛利率的原因及合理性,并说明对该客户销售高毛利率的可持续性。

(4)请发行人代表说明报告期发行人销售给江铜集团橡胶耐磨制品的毛利率分别为72.57%、66.83%、67.43%和80.14%,高于销售给别的客户的毛利率的原因及合理性。

2)为啥你的橡胶耐磨制品毛利率能这么高?有没有竞争对手?他们毛利率有多少?你这产品市场占有率如何?凭啥人家就买你这橡胶耐磨制品不买金属材料的呢?

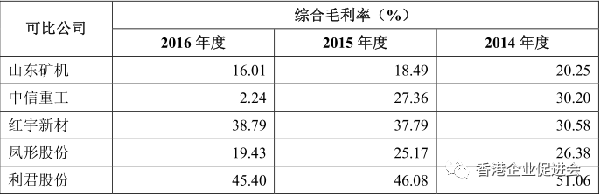

2014—2016年,耐普矿机的综合毛利率为35.18%、47.87%、48.59%。毛利率逐年增长,看样子耐普的产品越来越受欢迎了。

在同行上市公司上,耐普表示目前没有同类型的上市公司,所以找了几个类似的上市公司来对比。这一对比不要紧,同行的平均毛利率为31.70%、30.98%、24.37%,成年年在下降状态。

其他可比公司大多做整机,这两年行业不景气,所以毛利率下滑,而俺们可是做备件,客户要持续更换备件,当然受影响很小了,你看同样做备件的红宇新材毛利率也是上升的。

这个理由,监管层并不相信,因为就算在备件上,耐普矿机的毛利率依然有疑点。

拿最核心的橡胶耐磨制品来说,2015、2016年这样的产品贡献了70%以上的毛利,毛利率也接近60%,远高于其他几类产品的毛利率,无疑会拉高耐普的综合毛利率。

俺们这橡胶备件吧,那可比金属的好用多了,且价格和金属的差不多,重量却比金属的轻得多,自然成本就低,毛利率就高了。

监管层看到这个地方,仍然表示怀疑:既然橡胶备件这么好,不可能就你一家做吧?其他人做这个的毛利率是多少?咋证明客户就乐意买橡胶的不买金属的?

此外,耐普矿机向两个大客户额尔登特矿业、江铜集团销售的毛利率要比别的客户高,监管层也要求耐普说清业务获取方式、合同主要条款、销售回款进度,如果这些说不清,怎么能保证这个高毛利能持续?

招股说明书披露2014年、2015年、2016年、2017年1-6月,发行人的营业收入分别是21,141.23万元、15,970.37万元、21,550.24万元和12,085.29万元,扣除非经常性损益后净利润分别为2,450.58万元、2,530.96万元、4,746.29万元和2,363.25万元,净利润波动较大,公司业绩波动较大的原因与公司的客户结构和行业特性相关,存在出现业绩下滑超过50%的风险。

(1)在目前的客户结构和行业特性的情况下公司有无采取一定的措施以保证公司的持续盈利能力;出现业绩下滑超过50%的风险的依据及计算过程。

(2)发行人2016年营业收入增长的情况下销售费用出现下降的原因;2016年管理费用、销售费用占比分别较上年下降35.76%和26.84%的原因与合理性;2014年、2016年管理费用占比分别较可比公司低15.82%、40.04%的原因及合理性。

(4)报告期2016年较2014年度主要经营业务收入基本持平,净利润上升89%;可比公司平均销售净利率由11%下降为-2%而发行人销售净利率由13%上升至23%的合理性。

1)在目前的这个情况下,你有没有措施来保证你的持续盈利能力啊?你说业绩可能下滑50%,有啥理由啊?

4)2016年营收和2014年差不多,净利润却上升了89%,啥情况?人家平均销售净利率都从11%下降到-2%了,为啥你的净利率从13%上升到了23%,你嗑药了?

耐普表示,目前自己的净利润波动较大,客户结构集中,又受选矿设备制造市场发展的影响,所以业绩可能下滑50%。

这么一说,可了不得,本来净利一开始都不高,毛利上又有这么多问题,突然说自己业绩有腰斩风险,是要给业绩变脸打预防针?

既然说了有这个风险,也没说有什么对策,难道就只能任由净利真的任性腰斩吗?而且,预测业绩可能腰斩,有啥依据?

这时候偏偏期间费用也得来凑热闹,2014—2016年,耐普矿机的销售费用为1937万、2172万、2144万,管理费用为2074万、2304万、2621万。而同期营收为2.11亿、1.6亿、2.16亿。

注意这个数据,营收出现V字型波动,而同期销售费用、管理费用却未同步波动。

按理说,营收大幅度增长,销售费用也该跟着增长才对,但2016年耐普的销售费用却出现下降,销售费率、管理费率也都有下滑,这是什么情况?

如果再结合2016年营收比2014年没增加多少的情况看,净利却在2016年增长了近一倍,这个净利,监管层能相信吗?

同行都在蹭蹭蹭下滑,就耐普的净利率从2014年的12.55%上升到2016年的23.26%,耐普对此的解释和毛利率相同:备件受行业趋势影响较小。

咋回事?刚才不还说因为客户结构和行业状况会造成业绩下滑50%,咋一到这么逆天的毛利率和净利率上,又说行业影响不大了呢?

最后,监管层还不忘问了下高管薪酬和员工薪酬,这样的一个问题,对净利不高、财务数据又出现疑点的公司来说,几乎是必问题,尤其值得注意。

报告期前三年发行人应收账款净额分别是12,918.15万元、11,110.68万元和12,362.20万元,占据营业收入的比率分别是61.10%、69.57%和57.36%。请发行人代表:

(1)分析说明其营业收入未受经济周期及下游矿山行业不景气等因素影响而逆势增长的原因及合理性;

(2)说明其应收账款占据营业收入比重较高的原因,说明坏账准备计提比例低于同行业上市公司水平的合理性,并结合中信重工2016年报亏损、丰宁鑫源因资金紧张延期支付发行人货款、国外客户主要为欠发达国家的蒙古额尔登特矿业公司、老挝KSO金矿公司等情形,说明上述情形不采用个别认定法计提坏帐是不是满足会计准则中的谨慎性要求;

(3)结合南通昌龙金属构件有限公司(以下简称南通昌龙)是发行人2014年国内第五大客户的情况,说明南通昌龙是否为最终用户,说明对南通昌龙销售的收入确认原则,并结合合同的主要条款说明采用上述收入确认原则的合理性。

蒙古额尔登特和老挝KSO金矿同为欠发达地区公司,账上也有年数较长的账款没还。

本来营收、净利都不高,财务数据上又有这么多需要解释的地方,监管层能放心吗?

关于耐普矿机,关于采矿业,关于毛利率问题,大家还有什么看法?欢迎在下面进行留言讨论。

地址:江苏省徐州市泉山区同发路南侧

地址:江苏省徐州市泉山区同发路南侧

电话:0516-85776002

电话:0516-85776002

手机:13528138066

手机:13528138066

邮箱:sales@basco.cc

邮箱:sales@basco.cc

手机网站

官方微信

版权所有 :爱游戏爱体育登录官网/爱游戏游戏中心