1956 年,公司前身国营江都机床总厂成立,历经数十年的稳步发展,已成为国内知名的高端装备和人机一体化智能系统解决方案供应商。公司 2011 年在深交所中小板上市,目前已形成金属成形机床、激光加工设施和人机一体化智能系统解决方案三大业务板块,其中金属成形机床中的冲床和折弯机等细分品类公司市占率稳居国内第一,激光加工设施也已进入国内第一梯队。此外,公司已切入精密激光加工赛道,有望享受下游面板、光伏、半导体等领域的发展红利。2020 年,公司实现盈利收入 16.39 亿元,归母净利润 1.36 亿元。

据西部证券研报分析,公司是国内折弯机和冲床龙头,历年营收增速高于行业平均10-20pct。机床行业 20年下半年开启新一轮上行周期,公司有望逐步提升市场份额。

历经 65 年的发展,公司已形成金属成形机床业务、激光加工装备业务、人机一体化智能系统解决方案三大业务板块,为汽车、交通、 航空、钣金、电力电气、电梯、家电等行业提供包括设备、软件和自动化产线在内的全套智能工厂综合解决方案。在金属加工机床领域,公司积极与国外领先厂商进行技术合作,不断的提高综合竞争优势,在折弯机、转塔冲床、卷板加工生产线等细致划分领域,亚威股份已成为行业龙头,出货量和销售规模稳居国内第一;激光加工设施方面,自 2014 年收购无锡创科源并在 2015 年推出第二代激光切割机以来,公司激光加工设施业务迅速增长,已进入国内第一梯队。

自上市以来,公司历经了 2011-2015 年的机床行业景气度下滑,期间不断有中小厂商退出行业,公司凭借过硬的产品质量和出色的品牌效应不断的提高市占率,维持整体销售规模稳定,同时公司通过内部发展和积极并购,逐步形成了现有的三大业务格局。2017 年起激光加工设施和人机一体化智能系统解决方案业务陆续确认收入,贡献收入新增量,同时机床行业景气度企稳回升,公司营收重回成长通道。2020 年,公司实现盈利收入 16.39 亿元,YOY+11.61%,归母净利润 1.36 亿元,YOY+39.73%。三大主营业务都保持了迅速增加,其中金属成形机床业务营收10.71亿元,YOY+11.58%,激光加工设施营收 4.91 亿元,YOY+10.18%,人机一体化智能系统解决方案营收 0.76 亿元,YOY+22.37%。

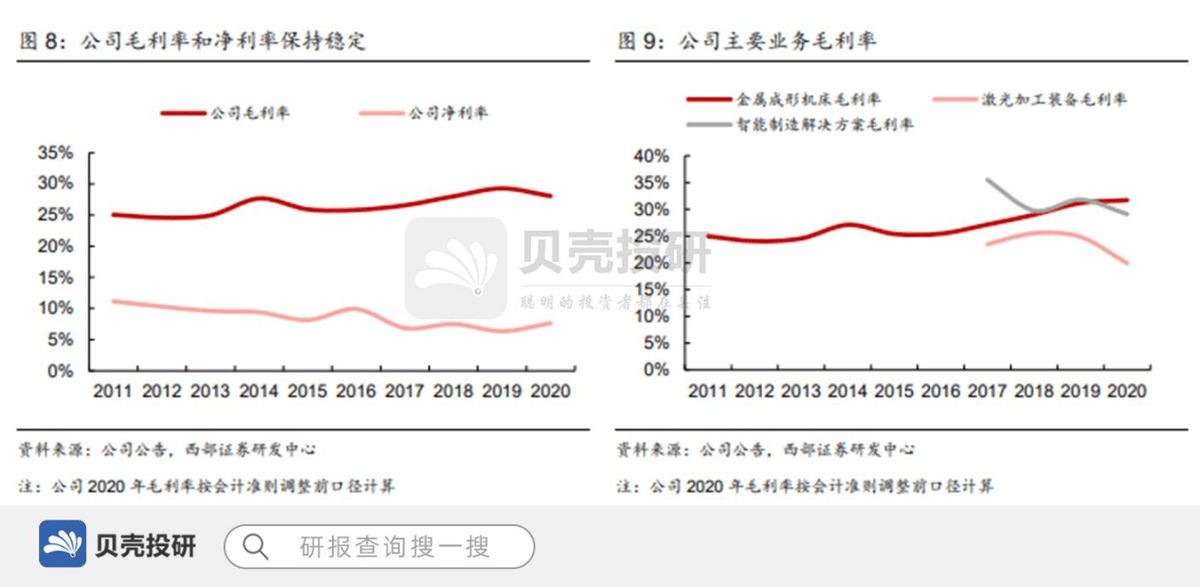

2011-2015 年,在机床行业景气度持续下行的背景下,公司整体毛利率维持稳定,保持在 25%左右。2016 年到 2019 年,随着床行业回暖,公司整体毛利率持续提升,2019 年达到 29.27%,已恢复到公司历史顶配水平。2020 年受销售费用中的运输费计入经营成本,以及激光加工设施毛利率下降等因素影响,公司整体毛利率下滑至 26.68%,YOY-2.59pct,按可比口径调整后为 28.04%。

机床是指制造机器的机器,也被称作工业母机,常被用于切削、锻造、焊接、冲压、挤压等加工工序,凡是对加工精度要求比较高,表面粗糙度要求较细的零部件都一定要通过机床加工,因此机床在下游制造业和国民经济发展中具有举足轻 重的地位。

从行业宏观指标来看,随着国内疫情得到良好控制以及出口持续增长,我国制造业景气度明显好转,截至 2021 年 5 月,我国 PMI 指标已连续 13 个月保持在 50 以上,制造业固定资产投资完成额也延续了自 2020 年 3 月以来的复苏态势。进入 2021 年以来,受海外疫情反复和国内新基建加速等多重因素驱动,制造业固定资产投资完成额从 2 月起已连续四月同比增长超过 20%,为上游设备厂商的发展注入了强劲动力。受下游制造业需求持续推动,2020 年机床工具行业主要经营业务收入已恢复至疫情前水平,且变化与制造业景气度和投资完成额基本同步,未来维持增长态势的确定性高。

受下游需求疲软和中美贸易战等多重因素影响,近年来我们国家金属成形机床市场规模持续下滑,从 2017 年的高点 962 亿下降至 2020 年的 631 亿,但降速已明显趋缓。2020Q2 以来,随着国内疫情后制造业的复苏以及机床更新周期的双重作用下,成形机床需求出现明显回暖,预计 21 年开始成形机床将重新步入上行周期,市场规模有望在未来几年回到千亿水平。

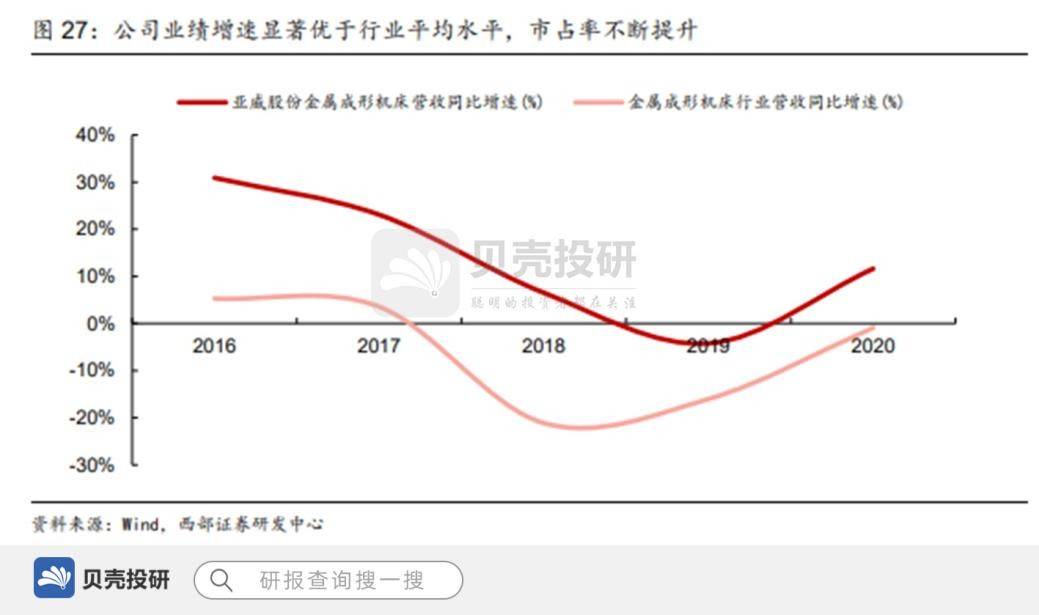

将公司营收增速与行业作对比可发现,公司营收增速相较行业水平高出 10-20pct,龙头效应明显。2020 年成形机床全行业营收相较 2017 年峰值同比下降 34.3%,公司相关业务同比上升 6.6%,高端数控折弯机市占率从 2019 年的 19%上升到 2020 年的 24%。我们大家都认为,行业下行期更考验公司相较于行业的 α 属性,公司经历了 17-20 年的行业下行期,销量仍然逆势而上,龙头地位不言而喻。2020Q2 开始,成形机床重回景气上行阶段,我们大家都认为公司有望继续获得高于行业的增速,市场占有率持续扩大,进一步巩固龙头地位。

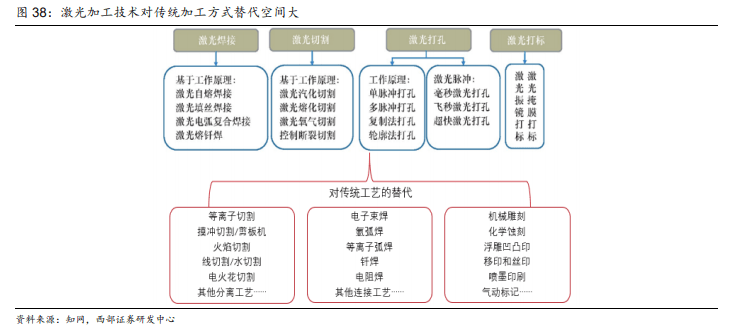

激光加工技术利用激光束使被加工材料在光热效应下发生熔化,以此来实现对材料来切割、焊接、表面处理、打孔及微细加工,是一种典型的非接触式加工技术。激光加工技术在加工精度、加工效率等方面相较于传统加工方式具有突出优势,随着计算机技术、自动化控制技术和物联网技术的慢慢的提升,激光技术将逐渐渗透到所有的领域,将对传统加工方式来进行持续替代。

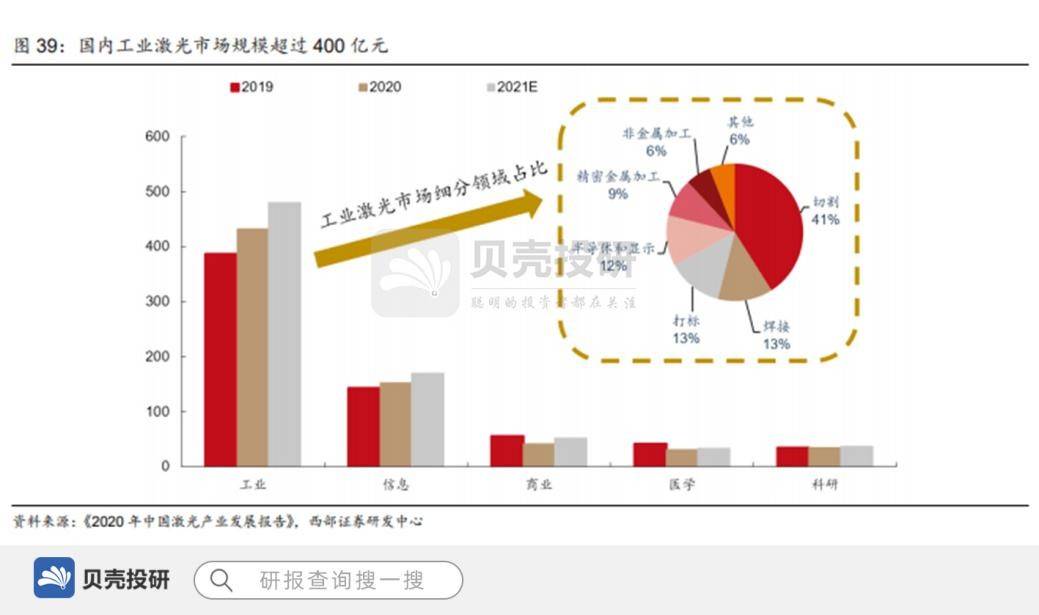

2020 年,受疫情影响,我国激光设备市场销售总额为 692 亿元,YOY+5.2%,低于历史增速。激光加工设施的下游应用涵盖工业加工、通信、医疗美容等诸多领域。其中,工业激光设备实现收入 432.1 亿元,占比达 39%,为激光设备最大应用。按照加工工艺进一步划分,激光切割、激光焊接和激光打标构成工业激光加工设施的三驾马车,分别占工业激光应用的 41%、13%和 13%。

依照此比例测算可知,中国工业激光切割设备行业的市场规模约为 168 亿元,是激光设备最大的细致划分领域。2015 年以来,国内激光切割设备渗透率从 1%提升到 2019 年的接近 10%,正处于产业快速成长的初期阶段,是激光设备行业整体增长的主要动能。(西部证券)

总结:公司深耕金属 成形机床领域近七十载,是国内折弯机和冲压机床绝对龙头。同时,公司顺应客户的真实需求,布局了激光切割和精密激光加工业务。20年公司实现盈利收入16.39亿元,归母净利润1.36亿元,YOY+39.7%。未来随公司传统业务的稳健增长和业务多元化的持续推进,公司业绩有望持续增长。

地址:江苏省徐州市泉山区同发路南侧

地址:江苏省徐州市泉山区同发路南侧

电话:0516-85776002

电话:0516-85776002

手机:13528138066

手机:13528138066

邮箱:sales@basco.cc

邮箱:sales@basco.cc

手机网站

官方微信

版权所有 :爱游戏爱体育登录官网/爱游戏游戏中心