2020年以来,全人类都在为抗击新冠肺炎而努力。GPU(graphics processing unit,图形处理器)凭借强大的计算能力,在2020年的新冠肺炎疫情中,更是为医疗卫生科研人员提供了巨大的帮助,为抗疫斗争赢得了宝贵的时间。

在这场与病毒生死时速的竞赛中,速度至关重要,而以GPU集群为计算核心的超级计算机成为了抗疫竞速的加速器。近期,一篇利用超级计算机进行病毒研究的论文引发关注,美国橡树岭国家实验室的研究人员利用IBM的Summit超级计算机寻找可以对抗新冠肺炎的最有效的现有药物。

Summit是目前世界上最强大的超级计算机之一,它由4608个计算节点组成,每个节点包含2个22核Power9 CPU和6个Nvidia Volta V100 GPU计算卡,单节点双精度浮点运算能力42TFLOPS,整个集群峰值运算能力超过200 PFLOPS。

研究人员从8000多种化合物入手,借助Summit的算法寻找可以与蛋白质结合并阻止病毒发挥作用的药物,已筛选出77种化合物。这一筛选过程,如果手动进行,需要数年才能完成,如果在低速计算平台上进行需要数月,在超级计算机上,时间缩短到以天计,而这主要得益于GPU的超级计算能力。

本文将梳理GPU的发展历史及技术架构,介绍相关应用场景及未来趋势,并一同了解国内GPU的投资赛道的近期情况。

当前,消费者接触到的GPU主要是在消费类电子科技类产品当中。随着高清影像时代的到来,消费者在选购消费电子科技类产品的时候,比如智能手机、平板、个人电脑或游戏机等,会慢慢的关注GPU的性能,因为GPU决定了设备的图像呈现能力。

GPU又称显示核心、视觉处理器、显示芯片,是一种专门做图像和图形相关运算工作的微处理器,一般指是显卡的处理器。图形渲染的实质是大量数据的快速并行计算,具有高并行度以及高吞吐量特性的处理器,才能实现对图形问题的快速解决。

CPU一般由逻辑运算单元、控制单元和存储单元组成。CPU有足够多的数字和逻辑运算单元,并辅助有很多加速分支判断甚至更复杂的逻辑判断的硬件。CPU虽然有多核,但总数没有超过两位数,每个核都有足够大的缓存。

GPU的优点是多核,核数远超CPU,能够达到数百个,但每个核拥有的缓存比较小,数字逻辑运算单元少且简单。

CPU拥有超强的逻辑计算能力,擅长串行运算;GPU更适用于大量耦合度低的数据处理,擅长并行计算。

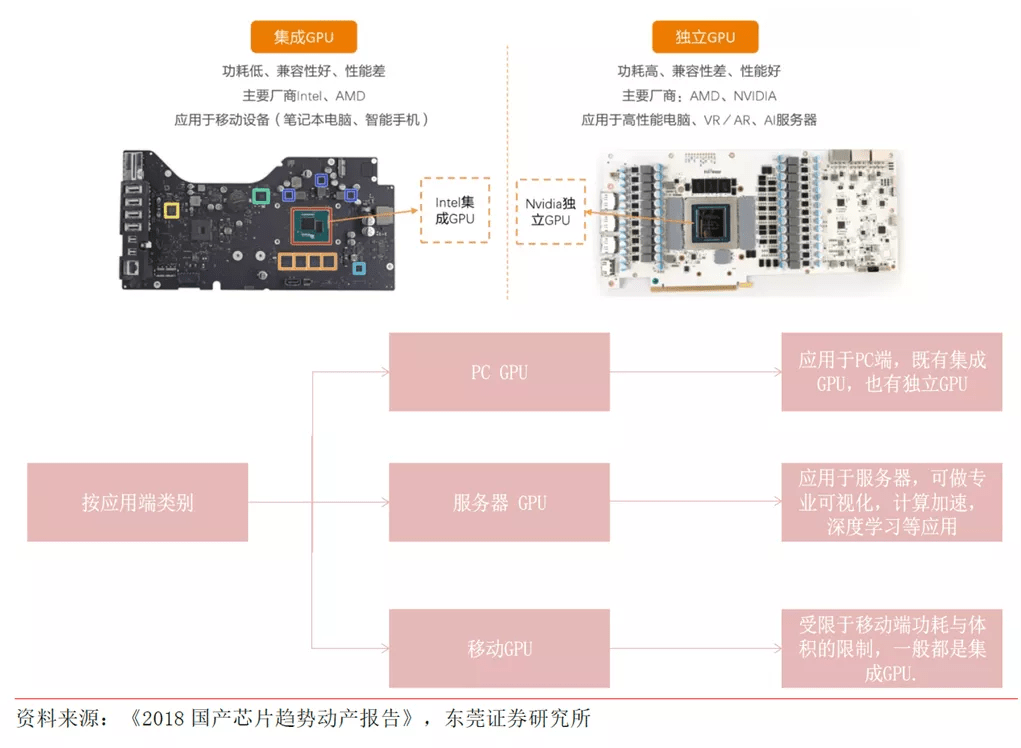

GPU又分成独立GPU和集成GPU,就是我们常说的独立显卡和集成显卡。GPU可单独与专用电路板、附属组件组成独立显卡,也可以内嵌进其他元件中,如内嵌入到主板上、北桥芯片中,甚至成为CPU中的SoC。

在PC诞生之初,并不存在GPU的概念,所有的图形和多媒体运算都由CPU负责。

直到NVIDIA提出了GPU的概念,将GPU 提升到了一个单独计算单元的地位。NVIDIA推出GeForce256,它整合了硬件变换和光照、立方环境材质贴图和顶点混合、纹理压缩和凹凸映射贴图、双重纹理四像素256位渲染引擎等功能,并且兼容DirectX和OpenGL,被称为世界上第一款GPU。

GPU的发展史概括说来就是英特尔、NVIDIA、AMD(ATI)的发展史,在此过程中曾经的GPU巨头Imagination、3dfx、东芝等纷纷被这三个后辈超越。

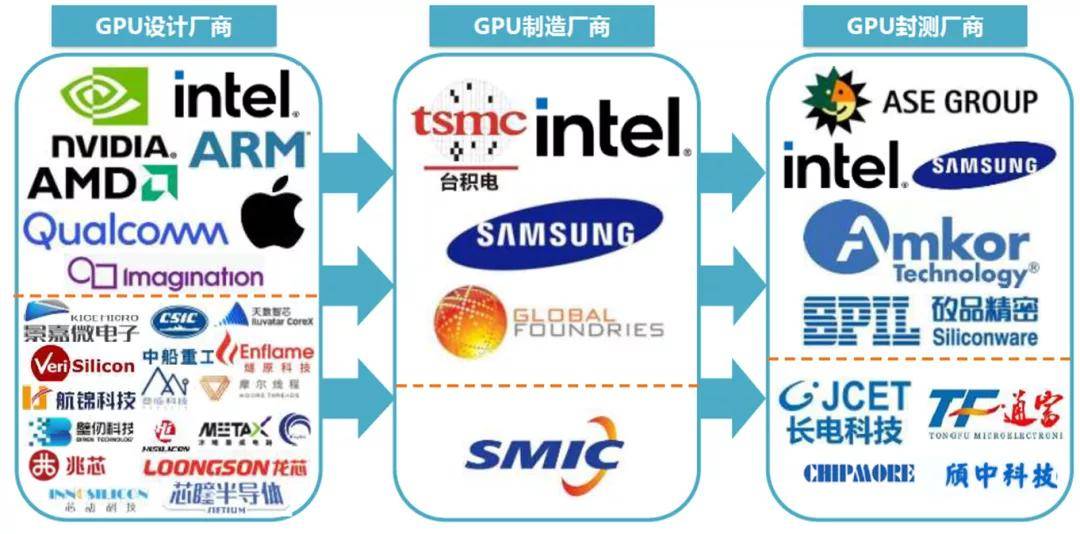

现代先进半导体集成电路的产业链日趋成熟,GPU作为数字芯片之一,其产业链其实也是半导体集成电路的产业链。

上世纪80年代,半导体集成电路行业出现了几种新的分工模式,包括IDM模式、Fabless模式和Fundary模式。

Fabless(无晶圆制造的设计企业)是指专注于芯片设计业务,只负责芯片的电路设计与销售,将生产、测试、封装等环节外包的芯片设计企业。

Foundry即晶圆代工厂,指只负责制造、封测的一个或多个环节,不负责芯片设计,可以同时为多家设计公司提供服务的企业。

产业上游为芯片设计,主要根据芯片的设计目的进行逻辑设计和规则制定,并根据设计图制作掩模以供后续芯片制造步骤使用。

设计与制造的分工逐渐盛行,自身没工厂的Fabless设计企业和专门提供半导体生产服务的代工企业分工合作的生产方式慢慢地发展了起来。

根据SEMI数据,我国芯片设计行业保持了较快的增长态势,2020年我国芯片设计行业销售额首次突破500亿美元,全行业设计公司数为2218家,同比增长24.6%。

芯片制造实现芯片电路图从掩模上转移至硅片上,并实现预定的芯片功能,包括光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨等步骤。

晶圆制造是半导体制作的完整过程中最重要也是最复杂的环节,其主要的工艺流程包括热处理、光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨和清洗。

近年来随着半导体产能逐渐向中国大陆转移,中国大陆迎来投资建厂热潮,以半导体芯片中的核心材料晶圆为例,2017-2020年全球拟投产晶圆厂近42%集中在中国大陆。

封装是对制造完成的晶圆进行划片、贴片、键合、电镀等一系列工艺,以保护晶圆上的芯片免受物理、化学等外因造成的损伤,增强芯片的散热性能,以及将芯片的I/O端口引出的半导体产业环节。

半导体测试贯穿了半导体整个产业链,芯片设计、晶圆制造以及最后的芯片封装环节都有必要进行相应的测试,以保证良品率。

根据Gartner测算,封装和测试在整个封测流程中的市场占有率占比约为80%~85%和15%~20%。中国封装业起步早、发展快,中国大陆封测环节在全球已经具备一定的竞争力。

半导体的材料及设备是集成电路产业的重要支撑,价值量较高。其中,半导体设备具备了较高的技术壁垒,研发难度大周期长,必然的联系到芯片设计能否落成实物,产品可靠性和良率能否达到设计标准,以及国内企业能否参与全球竞争。

半导体设备集中应用于晶圆制造和封测两个环节,其市场规模随着下游半导体的技术发展和市场需求而波动。

在晶圆制造环节使用的设备被称为前道工艺设备,进一步细分为晶圆处理设备和其他前端设备,如薄膜沉积技术、光刻机、刻蚀机等。

光刻工艺流程中最核心的半导体设备是光刻机,光刻机是半导体设备中技术壁垒最高的设备,其研发难度大,但价值量占晶圆制造设备中的30%。

全球半导体设备厂商大多分布在在美国、日本和荷兰。虽然当前我国也拥有光刻机、刻蚀机相关企业,但是依旧高度依赖于海外企业,并且在核心技术和零部件上受到一定的限制。

美国半导体设备厂商主要有应用材料、泛林半导体、科磊和泰瑞达,覆盖的设备最重要的包含晶圆制造和封测环节的刻蚀设备、离子注入机、薄膜沉积设备、掩膜版制造设备、检测设备、测试设备、清理洗涤设施等。

日本半导体设备厂商最重要的包含东京电子、DNS、爱德万和日立高新,主要覆盖的设备包括刻蚀设备、薄膜沉积设备、清理洗涤设施、热处理设备、涂胶机/显影机、退火设备、检测设备、测试设备等,另外尼康和佳能两家日本公司还可以供应中低端光刻机。

荷兰半导体设备厂为阿斯麦,阿斯麦作为全球光刻机龙头,垄断了高端光刻机市场,并且在中低端市场也占据相当大的份额。

中国目前具备光刻机生产能力的企业主要是上海微电子装备有限公司,还有华卓精科和国科精密从事光刻机零部件的研发和生产。国内的刻蚀设备企业主要有中微公司、北方华创、屹唐半导体和中电科。

根据iBS数据,先进工艺的集成电路大规模生产线投资可达到百亿美元量级,其中70%-80%是半导体设备相关投资,用于芯片制造的设备占半导体设备总支出的81%。

SEMI在2020年12月15日发布报告,预测2020-2022年半导体设备市场规模持续上升,在2020年市场规模达到689亿美元,2022年达到761亿美元。

历经40多年的发展,GPU已经从单纯的图形显示加速功能发展到如今日益丰富的应用场景,利用GPU组成的超级计算机在各方各面都存在广泛的应用。

GPU的未来趋势主要有3个:更逼真的图形展现(光线追踪 Ray Tracing GPU)、大规模扩展计算能力的高性能通用计算(GPGPU)、AI计算(AIGPU)。

从全球范围来看,图形渲染是GPU应用最广的领域,最重要的包含PC、游戏主机及移动电子设备的图形处理。

传统的图形GPU都使用光栅化技术显示3D物体,而光线追踪与光栅化的实现原理不同,光线追踪的一个显著优点是可处理不平整的表面和固体,光线追踪对于反射和阴影有着更逼真的处理效果,其效果已经远超传统光栅图形处理,获得更逼真的图像展现效果。

对于游戏、电影等追求逼真光影效果的应用,光线追踪能提供电影级画质的实时渲染,带来视觉效果上质的飞跃,游戏、电影等是目前最大消费市场。除了游戏、电影方面的应用,产品设计师和建筑师也能够轻松的享受到光线追踪带来的好处,借助光线追踪工具和高性能GPU,可以实时生成逼真的产品模型,提高设计迭代速度。

近年来,随着GPU的可编程性慢慢地加强,GPU的应用能力已经远远超出了图形渲染,部份GPU被用于图形渲染以外领域的计算成为通用图形处理器(GPGPU)并“反客为主”,利用GPU来计算原本由CPU处理的通用计算任务。

目前,GPGPU的实现方法不完全一样,如NVIDIA使用的CUDA(compute unified devicearchitecture)技术、原ATI的ATI Stream技术、Open CL联盟、微软的DirectCompute技术。以上4种技术中,只有OpenCL支持跨平台和开放标注的特性,还能够正常的使用专门的可编程电路来加速计算,业界支持十分普遍,但由于其对开发者的友好程度不高,大量应用反而不多。

GPGPU在图形GPU的基础上进行了优化设计,使之更适合高性能并行计算,其在性能、易用性和通用性上比图形GPU更强大,算力的增长需求是GPGPU发展的主要驱动力。

基于高性能通用计算能力, GPU将成为超级计算机的重要组成部分,应用领域也会扩展到了图形之外,在大数据处理、图像识别、金融科技、虚拟货币挖坑等方面均得到普遍应用,关于它的科研成果和新应用模式也层出不穷。

计算力的提升是AI市场迅速增加的重要驱动力。GPU 最早被用于加速深度学习算法,是目前应用最成熟的AI 芯片。

在谷歌位于伦敦的DeepMind实验室,研究人员利用数千个Nvidia K40图形处理器,训练电脑学习围棋。2015年,DeepMind的机器人以5:0的战绩完胜欧洲围棋冠军,被誉为AI领域的里程碑。随后,多国围棋冠军均被AI击败。

GPU 在AI领域的应用最重要的包含:云端(云平台、云计算)以及终端(机器人、智能驾驶汽车)。

在云端,GPU服务器是数据中心AI加速方案首选,GPU被大范围的应用于深度神经网络训练和推理。

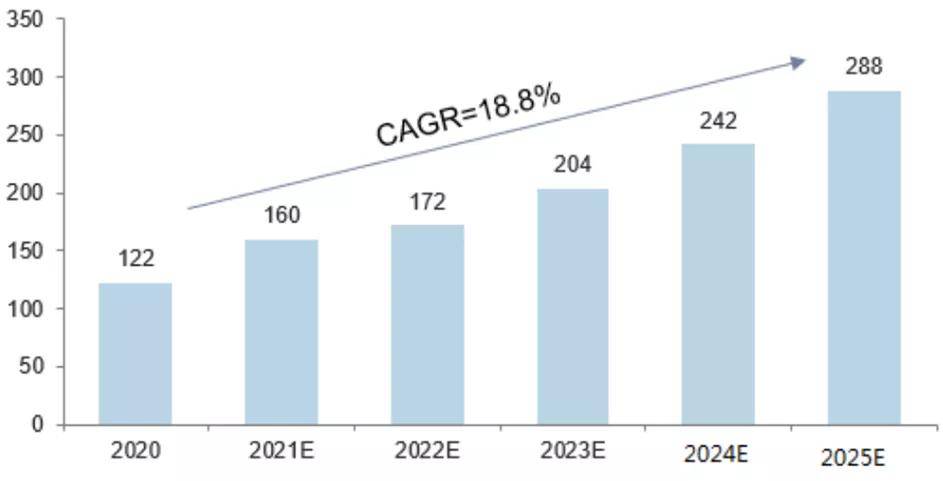

根据IDC数据,2019年中国GPU服务器市场规模达到20亿美元,预计2024年将达到64亿美元,预计2021年中国GPU服务器占比91.9%左右的市场份额。

在终端,GPU在能够感知和理解世界的机器人和无人驾驶汽车中发挥着类似“大脑”的作用。GPU在智能汽车上的应用几乎涵盖了从高级驾驶辅助系统(ADAS)到无人驾驶,从仪表到中控信息系统等多个车载系统。在实际大规模量产领域,基于深度学习的ADAS系统是GPU的主力战场。

图像显示、人工智能深度学习的需求支撑GPU市场持续增长,但GPU主要市场占有率被美国、日本、荷兰等国的企业占领。

根据Verified Market Research数据,2020年GPU市场规模为254.1亿美元,图像显示、人工智能深度学习的需求支撑GPU市场持续增长;预计到2027年将达到1853.1亿美元,从2021年到2027年的复合年增长率为32.82%。

据JPR公布的多个方面数据显示,2021年第二季度,在全球独立GPU市场中,英伟达独占83%的市场,AMD则占据17%的份额;在PC GPU市场中,英特尔占比超过68%,英伟达与AMD次之。

据统计,中国GPU市场占据全球市场的三分之一以上,消费类大约占50%左右。由于计算机整机和智能手机两类商品市场体量庞大,中国GPU市场规模和潜力非常大。同时,服务器GPU伴随着整机出货的快速成长,需求量增长也较为迅速。

2019年国内智能手机出货量为3.72亿部,电子计算机整机年产量达到3.56亿台,GPU的需求量大且单品价值非常高,市场规模依然非常可观。

据统计,2018年国内服务器出货量达到330.4万台,同比增长26%,其中互联网、电信、金融和服务业等行业的出货量增速也均超过20%。

未来,汽车电子和工业电子有望成为GPU增长最迅速的领域,而消费电子、数据处理和通讯电子领域的增速将趋于稳定。

当前,在5G、数据中心、云游戏、云宇宙、人工智能等热门应用的推动下,GPU领域的市场空间正在迅速增加,市场潜力巨大。

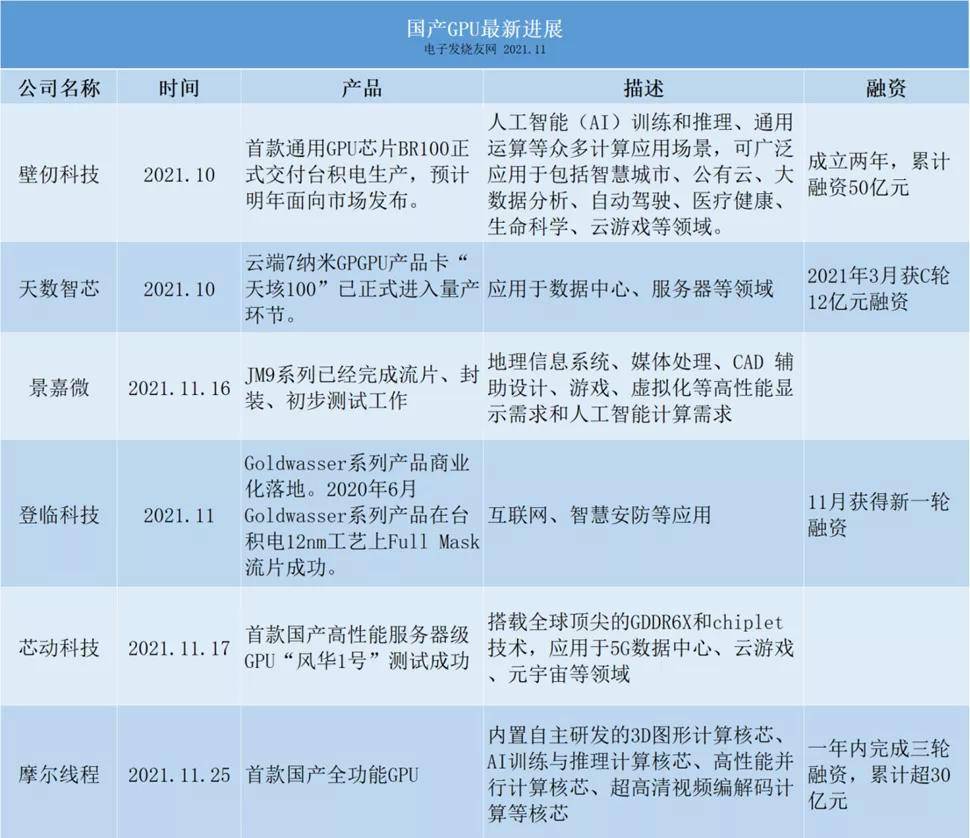

由于中国GPU市场规模和潜力非常大,国产替代紧迫的“引力”让国内GPU初创企业如雨后春笋冒出,在GPU软硬件方面同时出击,呈现“星星之火,可以燎原”之势。

受制于GPU人才少、技术难度高、生态建设匮乏等因素,同时在被巨头垄断的市场,国产GPU迫切地需要取得突破。

由于GPU行业的准入门槛较高,国内很多厂商专注的是通用GPU(GPGPU)的研发。另外,从事CPU研发的企业(如兆芯、龙芯等),也开始切入这个赛道,增强了国内GPU企业的整体研发实力。

自主研发系包括:中船重工709所、中船重工716、景嘉微、航锦科技、龙芯、上海兆芯等机构和公司。

依托中国巨大的市场,以及国家对GPU等急需自主可控的芯片技术的重视,国产GPU将有机会在短期内迅速崛起,重建GPU行业生态。而在发展过程中,必然少不了资本这一重要角色,可以说GPU赛道近几年成为投资热点。

据统计,2021年上半年国内半导体企业融资热门赛道中,高性能计算项目融资占比第一,达29%。GPU融资公司数占高性能计算领域融资公司数的近三成。

2021年,国产GPU引起广泛关注,多家国产GPU厂商发布了产品的研发和商用情况,国产GPU正在缩短与国际水平的技术差距。

此外,也有GPU厂商陆续获得大笔融资,这说明国产GPU切实在产品上取得了一定的突破,也受到了资本的全力支持,还催生了部分独角兽企业。

虽然国产GPU与国际主流厂商的差距仍很大,但是GPU国产替代的道路仍在持续推进。

随着国际贸易摩擦进一步加剧,芯片半导体领域“卡脖子”现状慢慢的受到产业关注,国产GPU替代市场热起来了。据东吴证券测算,GPU领域国产替代的市场空间超过50亿美元。除了既有的游戏市场,在工业、医疗、军事航天等方向都有进一步的发挥空间。

我国前期的国产GPU 主要面向专用领域,随着国产GPU 的技术的提升,国产GPU 将真正进入民用市场,实现全面国产替代。

国内对产业链安全的考量,与国产操作CPU、国产操作系统已确定进入政府采购名单,进入国产替代阶段。国产通用GPU有着广阔的成长空间,国产替代空间值得期待。

国产GPU代替从政府采购开启,GPU 实现国产替代主要是两方面:一种原因是办公电脑,另一方面是服务器。一般而言,需要用国产替代产品的情况主要是接触到重要信息的工作人员所用设备,以及政府机关单位服务器。

GPU设计之初是为了图像处理,但是随技术的不断迭代升级,GPU的功能已经不仅限于“画图”,凭借在并行处理和通用计算的优势,GPU在各大领域慢慢的开始大放异彩。现阶段,虽然国产GPU与世界巨头差距明显,但在一些空白的细致划分领域,随着国产GPU初代产品陆续顺利落地,还有很大的“弯道超车”空间。返回搜狐,查看更多

:半导体行业观察、创道硬科技、处芯积律、智东西、乐晴智库精选、铁君、格致产业高质量发展、国金证券、国海证券、东莞证券、光大证券、西南证券、芯思想、方正证券、天风证券、德邦证券。

地址:江苏省徐州市泉山区同发路南侧

地址:江苏省徐州市泉山区同发路南侧

电话:0516-85776002

电话:0516-85776002

手机:13528138066

手机:13528138066

邮箱:sales@basco.cc

邮箱:sales@basco.cc

手机网站

官方微信

版权所有 :爱游戏爱体育登录官网/爱游戏游戏中心